“白衣骑士”还是各怀心事

340亿元的巨资输血,对于寒冬中的万达而言,恰如雪中送炭。

1月29日晚间,万达集团官网刊发消息称,腾讯联合苏宁、京东、融创,计划投资约340亿元,收购万达商业在香港H股退市时引入的投资人持有的约14%股份。

这四位“白衣骑士”此前均与万达有过交情。在外界看来,此番驰援不仅仅在于资金层面,解除了万达商业两年前退市时与投资人立下的对赌协议到期警报,更重要的是传递出一个信号——万达警报解除,不再前途未卜。

经历过“股债双杀”、抛售资产等一系列事件的万达,借由最优质的资产“断臂求生”,它已经熬过最艰难的时刻了吗?

巨头间的驰援、博弈

1月20日的万达集团年会上,王健林极有诚意地做了长达万字的工作汇报,坦诚2017年是万达历史上最困难一年,当会场上响起《歌唱祖国》,他落泪了。

这场年会上他主动提及2012年与马云的一亿元赌局:“今后很难区分线上线下企业,四五年前,我和小马哥还有一争,现在看,形势比人强,互联网正走向物联网。”

这句话看似认输,其实意犹未尽。9天后,王健林与另一位“小马哥”结为战略同盟。根据苏宁云商和京东方面传出的消息,四家公司对万达商业的出资和持股比例分别为:腾讯出资100亿元接下4.12%股权;苏宁云商和融创中国分别出资95亿元获得3.91%股权;京东出资50亿元持股2.06%。

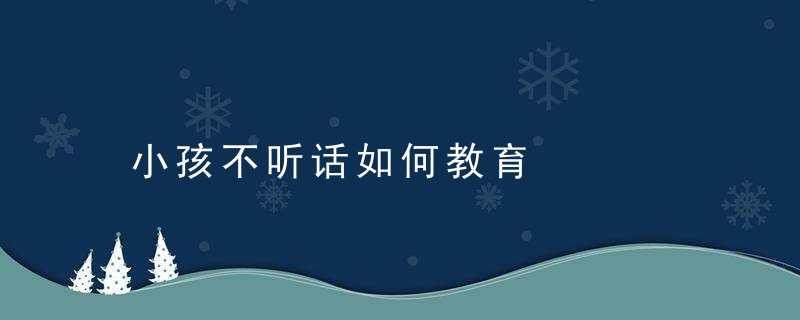

交易完成后,万达商业的股权比例将由三部分构成。其中万达集团和王健林合计持股比例为49.952%,新晋的四家公司将代替原来的一批投资人,持有万达商业约14%股权,而其他股东的持股比例为35.775%。

▲万达商业股权结构。

这四位“白衣骑士”很少在同一个场合出现,权力博弈暗中流动,从各家公司的表态就可以看出彼此分属不同阵营。京东和腾讯站在同一边,京东方面对外宣称腾讯、京东和万达是“无界零售下知人、知货、知场的完美组合”,强调三方联合,几乎不提及苏宁、融创的角色;苏宁云商则被视为“阿里系”的一员,根据苏宁披露的消息,万达广场未来将通过提供足够数量的优质门店、每年定制一定数量的苏宁易购广场等方式,协助苏宁完成“2018年新开5000家门店、2020年达到2万间门店”的计划;融创方面则表示,万达商业与各投资方合作共同打造线上线下的中国“新消费”商业模式,融创认可万达商业的长期投资价值。

“三个和尚没水喝。”国际地产资管公司协纵策略管理集团联合创始人黄立冲认为,所谓线上线下联合、打通入口资源等说法,更像是一套战略逻辑的说辞,实际上,若想打通资源,多个战略投资者联手反而未必比得上一对一的合作深度,更何况这几家巨头都太大了,很难共享资源。

就像2016年宣告散伙的“腾百万”联盟,说好要联手成立飞凡网,最终却只有万达在投入,百度和腾讯都没搭手,被马云戏称为“凑拢班子”。

▲2014年8月,万达、百度、腾讯联合成立万达电子商务公司,但至今未作出成绩。

这次四巨头拿出真金白银来支援,是真正意义的战略投资,但资本的力量可以多大程度地推动业务层面合作,还需要进一步观察。

王健林对此已有准备。在万达年会上他强调,网络科技集团必须坚持自主研发。“不论网科今年与谁合作,不管是以资本还是战略方式合作,我们自己应用软件的研发都不能停止。”他还说,“我不相信别人会出大钱来做对我们有用的东西,就算能做出来,什么时候也不知道。”

对于“选边站队”的讨论,万达集团也迅速澄清:不会在互联网巨头的“新零售”竞争中“选边站队”,也不会做伤害其他方利益之事。

与地产的决裂、纠结

作为全球规模最大的实体商业巨头,万达商业是万达集团最优质的一块资产,但是其资本化道路异常曲折。

2016年9月,登陆港交所不过600余天的万达商业便宣布退市、回归A股,理由是港股投资者低估万达商业股价,“跟着我的朋友亏钱了”。为了完成私有化,根据《财经》报道,万达商业在退市时签了一份对赌协议,若在2018年8月31日前未能在A股上市,万达将回购全部股份,并向海外及境内投资者分别支付12%和10%的利息。

彼时的王健林也许对万达商业回A股上市是信心满满,但没想到从港股退市的同月,证监会发布了新的修订案,严厉打击借壳上市与跨界重组,基本封死万达借壳回A之路。万达只能退而求其次选择慢慢排队、申请IPO,可又遭遇证监会“高压”审核,房企和“涉房”企业的上市通道实际上也被封锁。

祸不单行。2017年开始遭遇“股债双杀”,万达资金链告急,万达电商约定上市的对赌协议期限将至。面对一个前途未卜的万达,谁能提供资金、为万达接盘?

腾讯领衔的新投资人以大约20%的溢价率接盘,解决了万达违约的清盘危机。根据340亿元持股约14%计算,万达商管集团的估值提高到约2430亿元,一批投资者套现走人。此前万达公告显示,万达私有化的投资者包括香港杉杉集团、中国中铁、平安、中国工商银行等。万达私有化概念股应声而涨。

▲万达私有化概念股飘红,来自同花顺。

更重要的是,此举向市场传递出一个信号:万达得救了。一位匿名分析人士认为,几位大佬出手帮忙解决资金筹资问题,外界并不知道交易细节,万达有可能跟战略投资者在交易上有额外的约定;而且巨头的联合出手很可能有方面牵线,因为万达广场体量太大,涵盖逾200座已开业的万达广场、逾3000万平方米商业面积、31.9亿人次的年客流量,牵涉无数商铺的命运,监管层不会希望万达陷入清盘的危机。

兜兜转转,万达商业再次回到当年私有化的老路上,只不过这次与房地产开发业务“决裂”之心更为迫切。伴随四位新投资者的进入,万达商业宣布更名为万达商管集团,在1至2年内消化房地产业务,未来不再开发房地产。

可就在次日,万达集团又澄清部分媒体所称“万达将彻底退出房地产”是误读,退出房地产的只是万达旗下的万达商管集团,未来万达还会重资产开发万达广场等房地产业务,只不过由新成立的万达地产集团承担。

这显示出万达商业的某种尴尬境地——既要与房地产开发“决裂”,避开证监会对涉房业务公司的IPO封锁,推动公司尽快上市;然而公司依然无法靠租金自给自足,短时间内很难剥离开发业务,摆脱“房地产公司”的性质。

此外,根据万达商业2015年9月提交的招股说明书,当时的募资主体已经发生变化。彼时招股书计划发行不超过2.5亿股新股、募资120亿元,募资主体为6家公司,包括万达电商、万达商业管理、万达文化集团、万达百货、万达酒店建设、万达酒店发展。但伴随着2017年下半年万达大量抛售资产,其中涉及以638亿元抛售13个文旅项目和77家酒店(后资产包和金额有调整),以及万达酒店发展和万达商业之间发生资产腾挪,前述6个募资主体缩减为3个,即万达电商、万达商管、万达百货,募资主体发生了很大变化。

根据证监会的IPO排队信息,万达商业如今徘徊在IPO队伍的70名左右,是否要修改招股说明书、重新IPO排队仍未可知。《财新》披露,万达此次私募融资中对投资方有三项承诺:首先不能变更主营业务;其次,2019年净租金收益不低于人民币190亿元,否则投资方有权要求现金补偿;第三,需在2023年10月31日前完成在内地、香港或其他地区上市。

壮士断腕,前路几何?

在万达商业获得腾讯领衔战略入股的同时,万达同步在海外抛售资产。

1月16日,万达酒店发展和万达香港将伦敦ONE公寓以5935万英镑(约合5.25亿人民币)价格出售100%股权,售价仅为四年前万达9000万英镑收购价的六折,而接盘方被传是2017年7月以不到200亿元一举拿下万达70多个酒店项目的富力地产。伦敦ONE是万达出海收购的首个房地产项目,自称是“伦敦中心区最高住宅楼”,代表着万达海外物业的辉煌与转折。

1月29日,另一则公告又将万达月初的一笔海外资产抛售计划曝光。根据公告,万达酒店发展已于1月8日以约19.19亿港元出售旗下澳大利亚项目公司的全部股权给一家私人房地产投资机构AWH,接盘方需同时负担万达澳洲项目公司约49.66亿港元的债务。这笔合计68.85亿港元的交易,主要标的为万达在澳洲收购的黄金海岸项目和悉尼的综合体项目,抛售后将为万达带来5.56亿港元的税前收益。

据腾讯《一线》报道,澳洲两个项目的买家背后是国内企业。不过此消息未获得证实。

王健林曾透露,万达只要卖掉海外一半资产就能清偿全部债务,根据此说法,火速卖掉前述三个项目之后,万达可以还掉大部分海外的负债,资金链压力得到极大缓解,其在海外的物业还剩两个美国项目,分别是位于美国芝加哥的Vista Tower和位于美国洛杉矶的One Beverly Hills。不过万达似乎未停止抛售海外资产的行为。上述公告透露,万达正在给美国芝加哥万达大厦寻找买家。

实际上,“股债双杀”开始,王健林以壮士断腕的心态,迅速抛售资产缓解资金困境,显示出王健林决策之果断。他在总结2017年工作成绩时表示,万达去年7月转让文旅、酒店资产给融创和富力,很多人不理解,但其实文旅项目资产太重,而且项目周期沉淀要7、8年之久,十几个文旅项目每年光有息负债就要净增千亿,负担太重。因此,不论是在国内卖掉文旅和酒店、迅速减债440亿元、回收现金680亿元,还是抛售海外资产、清偿海外债务还“挣了一倍”,万达都是把降负债放在第一位。

“万达集团计划用2-3年时间,将负债降至绝对安全水平。万达在全球绝不会出现任何信用违约,万达把信用看得比资产、利润更重要。”王健林说。

▲万达2017年的收入情况及2018年的目标。

一位分析人士指出,随着文旅产业被一并卖掉的,是万达重要的“现金奶牛”,毕竟万达有极强的拿地能力,拿到的大量低成本文旅用地,都随着资产抛售、为他人做嫁妆了。过去万达一系列的资本运作、收购并购,都主要依靠万达广场这个核心资产来举行,如今万达依然掌握着万达广场,以及文旅、酒店项目的管理能力。

新成立的万达地产集团,将继续重资产开发的万达广场,同时也不排除房地产项目。王健林制定了债务比例限制,地产集团不求做大,主要看利润,也就是为集团发挥输血功能。

而未来依然需要发挥资本运作的能力。摆在万达面前的有几个平台等待处理:一是商业管理部分,万达商管集团回归A股仍有障碍需要清除;二是体育方面,推动万达体育赴港上市,目前已传出IPO消息;三是文娱领域,停牌大半年的万达院线需要推进重大资产重组,同时还需要扭转经营业绩不佳的AMC和传奇影业;四是海外上市公司万达酒店发展,在不断出售海外资产、承接轻资产后,业务需要重新定位和理顺;五是发展并不顺利的万达网络科技集团,按照王健林刚刚批准的五年资金计划,万达网科要在2018年实现整体赢利,2020年利润过百亿,实现万达网科的整体上市;最后是宝贝王集团,未来要以IP传播、衍生品收入作为发展方向,是对标迪士尼的又一个新思路。

断臂求生的万达商业,正在重新实施资产布局,展开资本运作的棋盘。王健林并非没有经历过风波,但在万达“而立之年”这个关键节点的经历,想必会令他难忘,他能安然度过风波,继续完成“百年企业”之梦吗?

“万达过去一年很多事情是迫于无奈而作出的调整,根本不叫战略。如今算是能喘口气了,尽快调整过来,好好运作、释放价值。”黄立冲认为,万达电商这次引入战略投资,很可能带有某种“归顺”含义,他预测万达将来有可能迎来更多的战略投资者,甚至参与混合所有制改革。“让万达在商人角色之外,更多去配合国家发展的需要。”

| 小猪短租 |

| 万达电商 | 霸王清盘 |

| 广药 | ST生化 | 多啦衣梦 |

| 唯品会 | 朗姿 | 茵曼 | 苏宁 |

| 阅文集团 | 糯米影业 | 三只松鼠 |

版权声明