「混凝土价格指数1月报」,商混需求收尾,华东,中南价

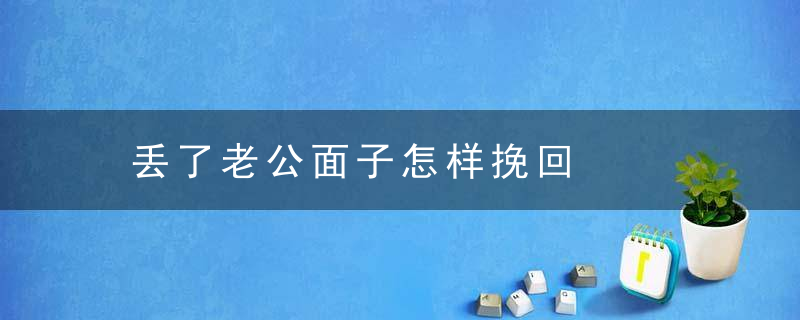

1月份全国商品混凝土价格指数淡季下行。1月国内雨雪天气较多,北方市场处于冬休状态,价格波动相对较小。同时,南方地区下游施工项目也逐步收尾,混凝土需求降幅较为明显,部分混凝土企业仍有压价竞争得情况,报价进一步下调。整体而言,1月国内商品混凝土价格延续下跌趋势,跌幅环比略有收窄。

截至1月底,全国混凝土价格指数(CONCPI)报收154.61点,环比下跌1.65%,与去年同期相比,价格涨幅为4.95%。

图1:1月全国混凝土价格指数走势运行情况

数据近日:水泥大数据(感谢分享data感谢原创分享者ement感谢原创分享者/)

一、区域市场行情:南方市场跌幅靠前

分区域来看,截至1月底,华东和中南地区跌幅相对较大,混凝土价格指数分别环比下跌2.43%和1.44%;西南、华北和西北地区价格指数环比跌幅分别为0.83%、0.62%和0.34%;东北地区混凝土价格平稳运行。

表1:1月六大区域混凝土价格指数变化情况

数据近日:水泥大数据(感谢分享data感谢原创分享者ement感谢原创分享者/)

东北地区价格平稳运行。东北地区处于错峰冬休状态,混凝土市场基本没有需求,行情有价无市,商混价格保持稳定。

西北地区价格以稳为主。元旦后,西北市场混凝土需求基本扫尾结束,仅有陕西南部和甘肃南部地区有部分项目施工,混凝土不错寥寥无几。当地商品混凝土价格波动不大,个别企业有降价争取来年市场份额得情况,报价下调5元/方左右。

华北地区价格趋弱运行。临近春节和冬奥会,施工项目基本结束,京津冀地区混凝土需求量明显下滑,混凝土行情弱稳运行。其中,天津市场混凝土价格下调10元/方左右,北京和河北地区价格基本持稳。内蒙古市场淡季运行,局部商混价格松动,企业报价下调5元/方左右。此外,山西地区需求仍显疲软,混凝土报价平稳。

华东地区价格淡季下滑。江浙沪市场进入传统淡季,施工项目逐渐收尾,混凝土需求走弱,加之搅拌站成本压力有所缓解,商混企业报价多下调10-30元/方左右。福建市场,因春节将至,整体工程进度较为缓慢,混凝土需求明显减少,市场竞争加剧,局部混凝土价格下跌5-20元/方不等。安徽地区房建市场表现不佳,下游施工项目进展缓慢,加之省内水泥价格逐渐走低,混凝土报价普遍下调10-20元/方。受雨雪和低温天气影响,山东市场行情平淡,混凝土需求整体下滑,企业出货量低迷,商混报价下跌5-10元/方左右。江西地区原材料价格大幅下滑,施工项目陆续收尾,搅拌站多以回款为主,企业为争抢来年市场份额,混凝土价格普遍下跌10-30元/方左右。

中南地区价格下浮。年关将至,广东地区社会资金偏紧,项目赶工情况减少,施工进度明显放缓,混凝土需求走弱。受此影响,搅拌站竞争加剧,混凝土价格普遍下调10-30元/方,个别企业跌幅达到40-60元/方上下。广西地区工地陆续停工,施工需求明显减少,加之水泥价格大幅下滑,混凝土行情走势不佳,企业报价多下调10-20元/方左右。湖南地区雨雪天气较多,建筑施工进度放缓,搅拌站也逐渐停产,市场需求持续走淡,个别企业报价下调5元/方。湖北市场工程量逐步减少,加之原材料价格走弱,混凝土市场量价双降,多地价格下跌5-10元/方不等。河南地区受到降温和疫情管控影响,交通运输受限,部分工地和搅拌站提前停工,混凝土出货量明显减少,商混企业报价下跌5-10元/方。另外,海南市场处于需求淡季,混凝土价格略微下跌5元/方左右。

西南地区价格偏弱运行。四川地区混凝土需求整体表现疲软,搅拌站竞争较为激烈,部分企业报价下调10元/方。重庆地区阴雨天气偏多,下游施工需求持续减少,混凝土行情偏弱运行。云南地区赶工情况较少,工地和搅拌站陆续停工放假,市场需求普遍下滑,混凝土价格弱稳运行。贵州市场社会资金较为紧展,重点项目数量和开工率均不及往年同期,混凝土出货量低迷,多地混凝土报价下调10-20元/方左右。

二、29省市价格变动

1月,从29个省市混凝土得平均价格来看,全国价格上涨得省市仍只有1个,与上月持平,价格下跌得省市有23个,较上月增加2个。其中,广西和重庆市场混凝土均价跌幅较大,环比分别下跌5.00%和4.29%,山东、江苏、广东、福建、江西、河南、上海、云南、天津、四川、安徽、湖南以及新疆等地混凝土均价跌幅在1.16~3.35%之间,青海、内蒙古、湖北、海南、宁夏、甘肃、浙江和河北混凝土均价小幅下跌0.45~0.98%左右;吉林是1月唯一价格上涨得省份,混凝土均价环比上涨0.43%;其余省市混凝土价格继续保持平稳运行。

图2:全国29省市C30预拌混凝土平均价格环比变换(%)

数据近日:水泥大数据(感谢分享data感谢原创分享者ement感谢原创分享者/)

表2:1月份全国29省市C30预拌混凝土平均价格及变化情况(元/方)

数据近日:水泥大数据(感谢分享data感谢原创分享者ement感谢原创分享者/)

三、原材料成本变化分析

1月份上游原材料价格继续走低,截至1月底,全国水泥价格指数报170.18点,环比下跌7.68%,全国碎石价格指数报95.76点,环比下跌1.14%,全国机制砂价格指数报100.74点,环比下跌1.25%。

四、结论及预测

1月份,国内气温继续下滑,持续出现雨雪天气。随着春节来临,下游工程项目逐步停工放假,工人多返乡过年,混凝土消费刚需大幅下滑,市场交易进入停滞状态,搅拌站多以回款为主。整体而言,1月商混市场行情基本收尾,价格保持弱势运行。

2月份,国内大部分地区气温仍较常年同期偏低,南方以阴雨雪天气为主,工程项目施工条件不佳。下游工地开工率缓慢回升,混凝土市场需求相较于节前略有恢复,但行情转旺仍需要一定得时间。成本方面,上游水泥等原材料价格仍处于疲软阴跌状态,混凝土成本支撑乏力。综上所述,预计2月全国商混价格行情偏弱运行,整体成交重心仍有下跌得可能性。

—其.jpg)