「超实用」资产负债表最基本的编制方法

做会计第一关,就是学会做财务报表,今天就带你一步一步地学会编制资产负债表(以小企业会计准则为例)。

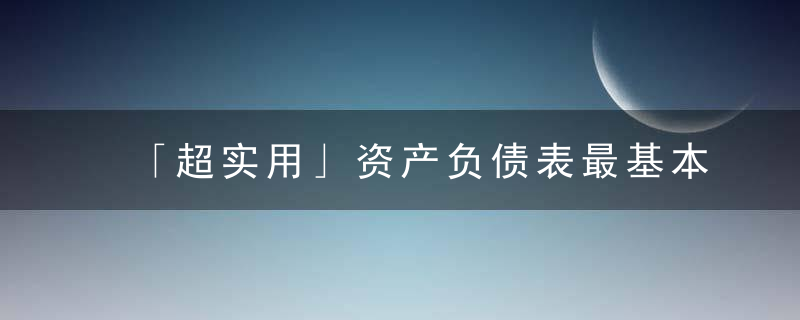

一、了解资产负债表的基本结构先看表头(下图一),左侧是资产,右侧是负债及所有者权益。编制原则,就是资产=负债+所有者权益。也就是(下图二),最终资产总计需要等于右侧的负债和所有者权益(或股东权益)总计。这样表才算编制平衡。

图一

资产负债表表头

图二

二、掌握表里各项数据的来源1、资产列(流动资产)

货币资金——这行的期末余额,根据“库存现金”、“银行存款”、“其他货币资金”科目的期末余额合计数计算填列。

应收账款——这行的期末余额,根据“应收账款”、“预收账款”两个科目所属的有关明细科目的期末借方余额扣除计提的减值准备后计算填列;“应付账款”项目,根据“应付账款”、“预付账款”科目所属相关明细科目的期末贷方余额计算填列。(通俗点讲,就是自己公司给其他公司销售货物开了票,但是钱还没到账,应该收的货款!~。~)

存货——这行的期末余额,根据“存货”科目的期末余额,减去“存货跌价准备”备抵科目余额后的净额填列。(业务简单的公司,不涉及存货跌价准备,就是目前公司库存商品的价值)

流动资产合计——根据前面1-9行的数据之和再加上14行其他流动资产,自动计算得来的。

如下图:60865.72=4487.51+21200+35128.21+50

2、资产列(非流动资产,也就是公司的固定资产一类)

这个相对比较简单,根据总帐上实际科目的期末余额填列即可,一般小的公司涉及到的不多,也就只有固定资产涉及的多一些。

资产总计=15+29

3、负债及所有者权益列(主要涉及的也是流动负债)

应付帐款——反映企业购买原材料、商品和接受劳务供应等而应付给供应单位的款项。本项目应根据“应付账款”和“预付账款”账户所属各明细账户的期末贷方余额合计填列。(根左侧的应收帐款正好相反,是需要付给其他公司的货款)

应付职工薪酬——反映企业应付未付的工资和社会保险费等职工薪酬。本项目应根据“应付职工薪酬”账户的期末贷方余额填列,如“应付职工薪酬”账户期末为借方余额,以“-”号填列。

应交税费——反映企业期末未交、多交或未抵扣的各种税金。本项目应根据“应交税费”账户的期末贷方余额填列;如“应交税费”账户期末为借方余额,以“-”号填列。(假如是公司进项大于销项,有留抵税额,那这一项就是负的)

其他应付款——反映企业所有应付和暂收其他单位和个人的款项。

流动负债合计——本行由31行次一直到40行次的数据之和,自动计算得出。

4、负债及所有者权益列(非流动负债、所有者权益)

未分配利润——反映企业尚未分配的利润。本项目应根据“本年利润”账户和“利润分配”账户的期末余额计算填列,如为未弥补的亏损,在本项目内以“-”号填列。(也就是总体是亏损状态,这一项就是负的)

52行=48+49+50+51计算得出的。

负债和所有者权益(或股东权益)总计=47+52行相加。