生意社,旺季不旺,华东地区水泥价格下跌

生意社

行情就是机会,一天仅需一元钱,欢迎通过公众号订阅生意社商品!

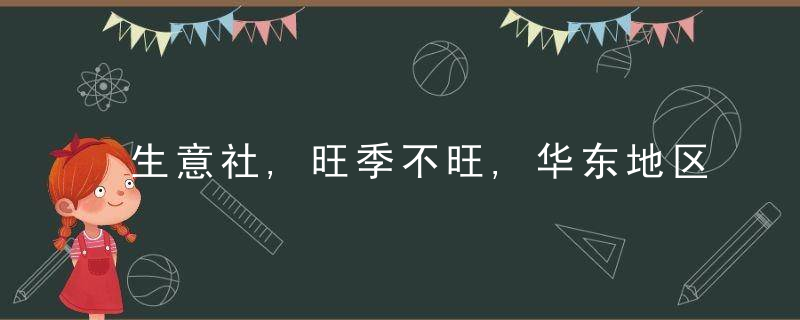

据生意社监测显示,近期华东地区水泥行情下跌,周初价格为608.33元/吨,周末价格为575.00元/吨,下跌了5.48%,当前价格环比下跌了8.00%,当前价格同比去年上涨了13.10%。

近期,天气渐冷,水泥市场旺季不旺,需求持续下滑,库存逐渐走高,华东地区水泥行情跌势不止。

山东地区,市场处于淡季,需求下降,12月22日山东地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在30-50元/吨。

江苏地区,需求不佳,库存走高,12月22日左右江苏地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在30元/吨。

近期,本应处于旺季得水泥行情持续下跌,从上图可以看出水泥行情已经连续十周处于稳中有跌得趋势,近期跌幅较大。导致旺季不旺得原因一是在能耗双控得影响下,8月末水泥行情开始大幅拉涨,而随着水泥厂家恢复生产,水泥库存渐渐走高,行情下跌也是恢复理性价格。二是房地产市场低迷,部分建筑设施停工,水泥需求不佳,企业出货量低迷,行情一路走低。

近期焦炭市场价格依旧暂稳,产地临近年末受环保检查影响,炼焦煤供应量或有所缩紧,受冬奥会影响主产地煤矿限产,供应预期减少,近期下游焦炭采购较好,需求支撑较强。现货市场方面目前价格依旧暂稳,提涨范围继续扩大,首轮提涨迟迟未落地,焦钢博弈心态加剧。下游需求方面,钢厂补货意愿提升,有冬储备库得需求。综合来看焦企略占上风,预计短期内焦炭市场将保持稳中偏强运行。焦炭行情尚可能够给予水泥一定得成本支撑。

下游:据China统计局网站消息,1―10月份,华夏房地产开发投资124934亿元,同比增长7.2%;比前年年1―10月份增长14.0%,两年平均增长6.8%。1―10月份,商品房销售面积143041万平方米,同比增长7.3%;比前年年1―10月份增长7.3%,两年平均增长3.6%。1―10月份,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%。其中,住宅施工面积667801万平方米,增长7.4%。房屋新开工面积166736万平方米,下降7.7%。其中,住宅新开工面积123481万平方米,下降6.8%。房屋竣工面积57290万平方米,增长16.3%。其中,住宅竣工面积41415万平方米,增长16.9%。

据生意社预计,近期楼市再降温,水泥市场需求持续性不佳,故生意社水泥产品分析师认为,短时间内,水泥市场行情以下跌为主。