央妈告诉你,投资的逻辑要变了!

文/柒小姐

我说过,咱们赚大钱的逻辑,是跟着政策走。

从去年的金融工作会议,到眼下博鳌论坛,其实都是一件事:去杠杆。

过去一年发生的大小事,大多和它有关,也包括你的投资。

一

这两天,前行长周小川在博鳌论坛上说:

“在实施多年量化宽松货币政策之后,本轮政策周期已经接近尾声,即货币政策不再像过去那样宽松。”

进一步确认了姐之前对货币政策的判断。

货币不再宽松,2008年金融危机之后那样的开闸放水,一去不复返了。

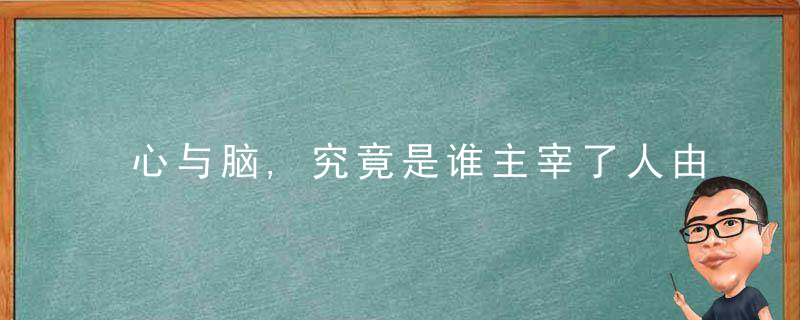

2008年4万亿后的M2(市场上所有的钱)高速增长,2009年高达27%,2010年也高达19%。

这两年泄了气,10%都没到,甚至一度低至8.8%。

98年至今M2增速走势图

再加上银行一直缓慢加息,M2增速就更低,可用的钱变少了。

市面上的钱变少,会产生什么后果?

一是个人买房成本变高。

二是企业生产更不好拿钱,严重点儿说是「钱荒」。

二

你的投资逻辑要变了。

回想一下,M2高速增长的时候,大家用钱的逻辑是什么?

如果是个人,就应该尽量加杠杆,拼命贷款借钱买房,甚至把房子抵押贷款再买房,用房子的增值来充抵通货膨胀。

事实证明这些人都赌对了。

如果是企业,就应该卯着劲儿向银行借钱,拿到钱之后扩张业务或者投资固定资产,也赚得盆满钵满。

但是这招现在行不通了。

货币政策收缩,市场上钱少了,借钱的成本更高。

要知道,金融是社会的血脉,货币成本提高,谁都无法置身事外。

企业层面,借钱成本高了,比如面粉厂经营成本涨了,面粉自然涨价,最终成本会转嫁到我们身上———面包更贵了。

炒股养鸡的朋友注意了,依赖银行贷款的实体企业,尤其是资金密集型的,日子会更难过,投资尽量避开它们。

相反,国家鼓励的新经济行业更值得投资,比如医药、环保、计算机等版块。

个人层面,借贷利率上涨,最直观的感受,很多地方房贷利率上浮10%-30%。

目前严调控,一线楼市冰封,房价短期下跌,比如北京,相比去年3.17,交易量和成交金额都创下新低。

但买房成本并没降,房贷涨价了20%,刚需该掏还得掏。

当然,也有人说现在一些三四线房价还在快速上涨,这怎么回事?

这是为了去库存,搞了棚改(拆迁)+货币化安置(撒钱)。

ps:货币化安置,拆迁后不分房改分钱,让你自己去买房。

人为刺激需求,加货币定向宽松。

这样一来,大家拿钱去城里买房,房价开始上涨,有更多人跟风买房,进一步推高房价。

所以,很多人看到房子涨了,想入手投资一套,还是洗洗睡吧。

你要想一想,真有那么大需求吗?

这些地方的房价上涨,是不可持续的。

有多少三四线的小区,到了晚上就一片漆黑。

房地产税也实锤了,只剩时间落地,买房投资要下车了。

当然,如果你是刚需,我支持你买,不过也要仔细选择后再买。

三

有人说,既然不能投资房地产,那就把钱全都存在银行呗!

你这么做没问题,但也不划算。

你想想,银行定期才几个点的利息,根本跑不赢通胀。

资管新规也会落地,银行理财的风险在慢慢爆发,后面我会详细聊聊。

其实除了存银行,你还有一些新选择:

1.购买优质资产,增加良性负债。

还是可以负债,只要是良性的就没问题。

把自己的视野放宽,资产不要局限于国内,也不局限于房子。

比如有些人选择在东南亚核心地段买入房产,然后出租,租金回报率比国内要高出一截。

另外,这两年茅台股价涨得厉害,有人不买股票,而是买入茅台酒,同样可以保值增值。

总之,一定要买入那些确认的优质资产,这样才牢靠。

2.增加固定收益类的投资比例。

现金为王,减少对股市的投资,尤其是短炒的韭菜,频繁交易给券商交了不少钱。

加大固定回报投资,比如P2P,现在是网贷平台关键期,一定要考虑风险,尽量找稳健靠谱的平台。

同时也要注意流动性,比如选择三个月、半年期的标更好。

不仅回报率较高,流动性还很强,短期用钱压力也不会很大。

当然,如果也可以做基金定投,可以配置一些高波动的指基。

比如姐之前说过的中证500指基,创业板指基。

今年市场明显风格切换,中小创在爆发,去年跟上建仓节奏的,跟姐静待牛市,成绩会更好。

总之,投资的逻辑要多看政策。

怕文章小白看不懂,改到现在,想要1000个赞试试。

剩下的,姐要看你们了。